摘要:最新固定资产折旧年限的调整对企业财务决策产生重要影响。合理的折旧年限有助于企业更准确地核算成本,平衡收益与风险,优化资产配置。实际应用中,企业需结合自身情况,科学选择折旧方法,确保决策的科学性和合理性。关注折旧年限变化,及时调整投资策略,以实现可持续发展。

本文目录导读:

固定资产折旧年限是企业进行资产管理、财务核算和税务处理的重要依据,近年来,随着科技进步、产业升级及经济环境变化,固定资产折旧年限的设定也相应进行了调整,本文将探讨最新固定资产折旧年限的变更背景、原因及其对企业财务决策和实际应用的影响。

固定资产折旧年限的变更背景与原因

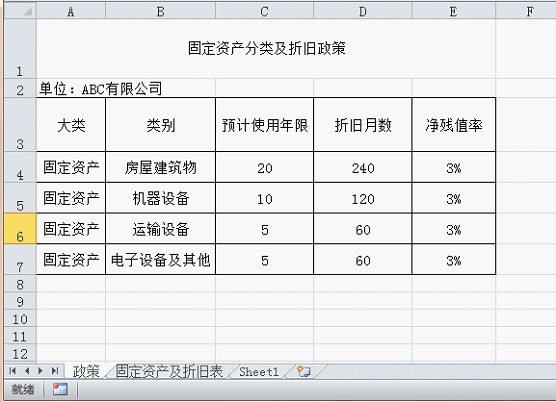

固定资产折旧年限的设定,通常基于资产的性质、用途、技术进步速度及行业规范等因素,近年来,随着科技进步的加速,设备更新换代速度日益加快,部分资产的寿命缩短,企业对于折旧年限的诉求也随之变化,政府为了鼓励企业更新设备、提高生产效率,也适时调整固定资产折旧政策,最新固定资产折旧年限的变更背景主要是科技进步、产业升级及政策调整。

最新固定资产折旧年限对企业财务决策的影响

1、影响企业投资决策

最新固定资产折旧年限的调整,直接影响到企业的投资决策,更长的折旧年限意味着企业可以延长投资回报期,降低投资成本,提高投资积极性,反之,更短的折旧年限可能导致企业面临更高的投资成本,影响企业的投资意愿,企业在制定投资策略时,需充分考虑最新折旧年限的规定,以做出更合理的投资决策。

2、影响企业成本控制

固定资产折旧是企业成本的重要组成部分,最新折旧年限的调整将直接影响到企业的成本结构,更长的折旧年限意味着企业可以在更长的时间内分摊固定资产的成本,降低每年的折旧费用,有利于企业的成本控制,相反,更短的折旧年限可能导致企业面临更高的年度折旧费用,增加企业的成本压力,企业在进行成本控制时,需关注最新折旧年限的变化,以制定合理的成本控制策略。

3、影响企业税务筹划

固定资产折旧在税务处理中占据重要地位,最新折旧年限的调整将直接影响到企业的税务筹划,折旧年限的调整可能影响到企业的应纳税所得额,从而影响企业的税负,企业可以根据最新折旧年限的规定,合理安排资产的购置、更新和报废,以达到优化税务筹划的目的,企业在制定税务筹划策略时,应充分考虑最新固定资产折旧年限的规定。

最新固定资产折旧年限在企业的实际应用

1、资产管理的优化

最新固定资产折旧年限的应用,有助于企业优化资产管理,企业可以根据新的折旧年限,合理安排资产的购置、使用、维护和报废,以提高资产的使用效率,降低资产闲置和浪费。

2、成本核算的改进

最新固定资产折旧年限的应用,有助于企业改进成本核算,企业可以根据新的折旧年限,合理计算固定资产的折旧费用,真实反映企业的经营成本,为企业决策提供准确依据。

3、税务筹划的完善

最新固定资产折旧年限的应用,有助于企业完善税务筹划,企业可以根据新的折旧年限及税务政策,合理安排税务筹划策略,以降低税负,提高企业的经济效益。

最新固定资产折旧年限的变更对企业财务决策产生了重要影响,企业需关注最新折旧年限的变化,根据自身的实际情况,制定合理的投资策略、成本控制策略和税务筹划策略,企业还应充分利用最新折旧年限的规定,优化资产管理、改进成本核算和完善税务筹划,以提高企业的经济效益和竞争力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...